Instituição de Pagamentos

Demonstrativos Financeiros

Friday Instituição de Pagamentos Ltda.

(CNPJ 42.926.025/0001-60)

Demonstrações contábeis acompanhadas do Relatório do Auditor Independente

Relatório do Auditor Independente sobre as Demonstrações Contábeis - Primeiro semestre de 2022

Aos:

Sócios e Administradores da

Friday Instituição de Pagamentos Ltda.

Rio de Janeiro - RJ

Opinião

Examinamos as demonstrações contábeis da Friday Instituição de Pagamentos Ltda. (“Empresa”)

que compreendem o balanço patrimonial em 30 de junho de 2022 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o semestre findo nessa data, bem como as correspondentes notas explicativas, incluindo o resumo das principais políticas contábeis.

Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Friday Instituição de Pagamentos Ltda. em 30 de junho de 2022, o desempenho de suas operações e os seus fluxos de caixa para o semestre findo nessa data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil – BACEN.

Base para opinião

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria.

Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir

intitulada “Responsabilidades do auditor pela auditoria das demonstrações contábeis”. Somos

independentes em relação à Empresa, de acordo com os princípios éticos relevantes previstos no

Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Outros assuntos - Dados comparativos

Conforme nota explicativa no 1 as demonstrações contábeis, a Empresa foi constituída em 30 de julho de 2021, sendo assim, as demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa não possuem informações comparativas para o semestre findo em 30 de junho de 2021.

Responsabilidades da administração e da governança pelas demonstrações contábeis

A administração é responsável pela elaboração e adequada apresentação das demonstrações

contábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil – BACEN, e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro.

Na elaboração das demonstrações contábeis, a administração é responsável pela avaliação da

capacidade de a Empresa continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações contábeis, a não ser que a administração pretenda liquidar a Empresa ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações. Os responsáveis pela governança da Empresa são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações contábeis.

Responsabilidades do auditor pela auditoria das demonstrações contábeis

Nossos objetivos são obter segurança razoável de que as demonstrações contábeis, tomadas em

conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e

emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. As

distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando,

individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações contábeis.

Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso:

- Identificamos e avaliamos os riscos de distorção relevante nas demonstrações contábeis,

independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de

auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e

suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante

resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de

burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais.

- Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos

procedimentos de auditoria apropriados às circunstâncias, mas, não, com o objetivo de

expressarmos opinião sobre a eficácia dos controles internos da Empresa.

- Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas

contábeis e respectivas divulgações feitas pela administração.

- Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade

operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em

relação a eventos ou condições que possam levantar dúvida significativa em relação à capacidade

de continuidade operacional da Empresa. Se concluirmos que existe incerteza relevante, devemos

chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas

demonstrações contábeis ou incluir modificação em nossa opinião, se as divulgações forem

inadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a

data de nosso relatório. Todavia, eventos ou condições futuras podem levar a Empresa a não mais

se manter em continuidade operacional.

- Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis, inclusive

as divulgações e se as demonstrações contábeis representam as correspondentes transações e

os eventos de maneira compatível com o objetivo de apresentação adequada.

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance e da época dos trabalhos de auditoria planejados e das constatações significativas de auditoria, inclusive as deficiências significativas nos controles internos que, eventualmente, tenham sido identificadas durante nossos trabalhos.

Relatório do Auditor Independente sobre as demonstrações contábeis - Segundo semestre de 2022

Aos:

Sócios Cotistas e Administradores da

Friday Instituição de Pagamentos Ltda.

Rio de Janeiro - RJ

Opinião

Examinamos as demonstrações contábeis da Friday Instituição de Pagamentos Ltda. (“Empresa”) que compreendem o balanço patrimonial em 31 de dezembro de 2022 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o semestre e exercício findos nessa data, bem como as correspondentes notas explicativas, incluindo o resumo das principais políticas contábeis.

Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Friday Instituição de Pagamentos Ltda. em 31 de dezembro de 2022, o desempenho de suas operações e os seus fluxos de caixa para o semestre e exercício findos nessa data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil – BACEN.

Base para opinião

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir intitulada “Responsabilidades do auditor pela auditoria das demonstrações contábeis”. Somos independentes em relação à Empresa, de acordo com os princípios éticos relevantes previstos no

Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Outros assuntos

Auditoria do exercício anterior

As demonstrações financeiras da Empresa para o exercício findo em 31 de dezembro de 2021, apresentadas para fins de comparabilidade, não foram examinadas por nós ou por outros auditores independentes. Consequentemente, não emitimos opinião sobre elas.

Responsabilidades da administração e da governança pelas demonstrações contábeis

A administração é responsável pela elaboração e adequada apresentação das demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil – BACEN, e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro.

Na elaboração das demonstrações contábeis, a administração é responsável pela avaliação da capacidade de a Empresa continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações contábeis, a não ser que a administração pretenda liquidar a Empresa ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações.

Os responsáveis pela governança da Empresa são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações contábeis.

Responsabilidades do auditor pela auditoria das demonstrações contábeis

Nossos objetivos são obter segurança razoável de que as demonstrações contábeis, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações contábeis.

Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso:

• Identificamos e avaliamos os riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais.

• Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados às circunstâncias, mas, não, com o objetivo de expressarmos opinião sobre a eficácia dos controles internos da Empresa.

• Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela administração.

• Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação a eventos ou condições que possam levantar dúvida significativa em relação à capacidade de continuidade operacional da Empresa. Se concluirmos que existe incerteza relevante, devemos chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações contábeis ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar a Empresa a não mais se manter em continuidade operacional.

• Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis, inclusive as divulgações e se as demonstrações contábeis representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada.

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance e da época dos trabalhos de auditoria planejados e das constatações significativas de auditoria, inclusive as deficiências significativas nos controles internos que, eventualmente, tenham sido identificadas durante nossos trabalhos.

São Paulo, 23 de fevereiro de 2023.

Anderson Marques Yoshimura

Contador CRC 1SP-293.997/O-3

RSM Brasil Auditores Independentes – Sociedade Simples

CRC 2SP-030.002/O-7

FRIDAY INSTITUIÇÃO DE PAGAMENTOS LTDA.

BALANÇO PATRIMONIAL

EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2022 E EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2021 Valores expressos em milhares de Reais – R$

FRIDAY INSTITUIÇÃO DE PAGAMENTOS LTDA.

DEMONSTRAÇÃO DO RESULTADO

SEMESTRE E EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2022 E EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2021 Valores expressos em milhares de Reais – R$

FRIDAY INSTITUIÇÃO DE PAGAMENTOS LTDA.

DEMONSTRAÇÃO DO RESULTADO ABRANGENTE

SEMESTRE E EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2022 E EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2021 Valores expressos em milhares de Reais – R$

7

FRIDAY INSTITUIÇÃO DE PAGAMENTOS LTDA.

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

SEMESTRE E EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2022 E EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2021 Valores expressos em milhares de Reais – R$

FRIDAY INSTITUIÇÃO DE PAGAMENTOS LTDA

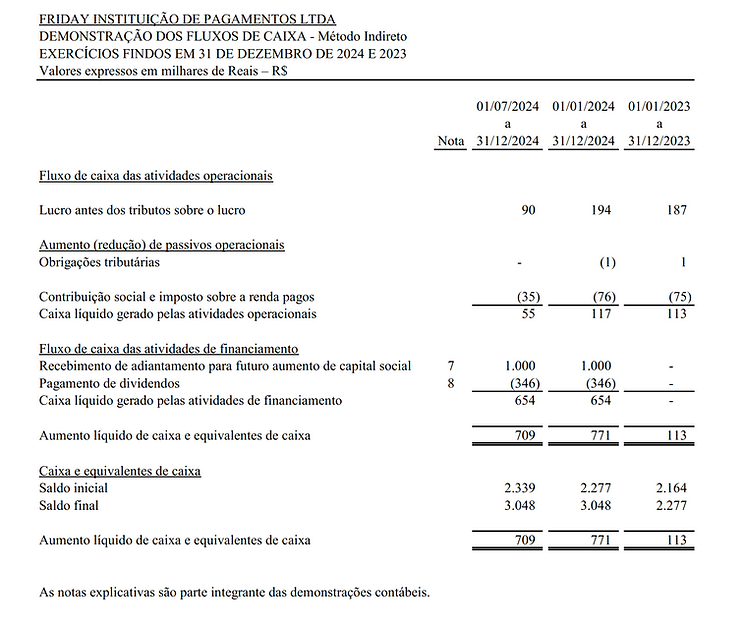

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA - Método Indireto

SEMESTRE E EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2022 E EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2021 Valores expressos em milhares de Reais – R$

1. CONTEXTO OPERACIONAL

A Friday Instituição de Pagamentos Ltda (“Empresa”) foi constituída em 30 de julho de 2021 e tem sede na Avenida Rio Branco, 115, 19º andar – Centro – Rio de Janeiro/RJ.

A Empresa é uma sociedade empresária de responsabilidade limitada, e tem como objeto social: (i) a prestação de serviços de iniciação de pagamentos, nos termos da regulamentação do Banco Central do Brasil (“BCB”); (ii) a prestação de serviços de agregação e armazenamento de dados; (iii) a prestação de serviços de pesquisa e análise de mercado, de marketing, desenvolvimento comercial e apoio, de suporte a relações públicas, e outros; e (iv) a participação societária em outras empresas.

Em 27 de janeiro de 2022, a Empresa foi aprovada como instituição de pagamentos na modalidade de iniciadora de transação de pagamentos.

2. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS E PRINCIPAIS POLÍTICAS CONTÁBEIS 2.1.

Declaração de conformidade

As demonstrações contábeis foram preparadas em conformidade com as práticas contábeis adotadas no Brasil, observando as diretrizes contábeis da Lei nº. 6.404/1976, em consonância com as diretrizes estabelecidas pelo BCB e pelo Conselho Monetário Nacional (“CMN”), consubstanciadas no Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, emitido pelo BCB.

Todas as informações relevantes próprias das demonstrações contábeis, e apenas essas informações, estão sendo evidenciadas e correspondem às utilizadas pela administração na gestão da Empresa.

A preparação das demonstrações contábeis requer o uso de certas estimativas contábeis críticas e o exercício de julgamento por parte da administração da Empresa no processo de aplicação das políticas contábeis. Aquelas áreas que requerem maior nível de julgamento e têm maior complexidade, bem como as áreas nas quais premissas e estimativas são significativas para as demonstrações contábeis, estão divulgadas na Nota 3.

a) Aprovação das demonstrações contábeis

As demonstrações contábeis foram aprovadas pela administração da Empresa em 23 de fevereiro de 2023.

2.2. Bases de mensuração

As demonstrações contábeis foram preparadas com base no custo histórico, exceto no caso de ativos e passivos financeiros ajustados para refletir a mensuração ao valor justo.

2.3. Políticas contábeis

As principais políticas contábeis aplicadas na preparação destas demonstrações contábeis estão apresentadas abaixo ou nos respectivos itens destas notas explicativas. As políticas contábeis aplicadas na preparação das demonstrações contábeis são consistentes em todos os exercícios apresentados.

a) Moeda funcional e moeda de apresentação

Os itens incluídos nas demonstrações contábeis da Empresa são mensurados usando a moeda do principal ambiente econômico no qual a Empresa atua ("moeda funcional"). As demonstrações contábeis estão apresentadas em Reais (R$) - milhares, que é a moeda funcional e de apresentação da Empresa.

FRIDAY INSTITUIÇÃO DE PAGAMENTOS LTDA

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2022 E 2021 Valores expressos em milhares de Reais (R$), exceto quando indicado de outra forma.

b) Demonstração dos fluxos de caixa

Os fluxos de caixa das atividades operacionais são apresentados pelo método indireto.

3. ESTIMATIVAS E JULGAMENTOS CONTÁBEIS

A preparação das demonstrações contábeis requer o uso de certas estimativas críticas e o exercício de julgamento por parte da administração da Empresa no processo de aplicação das políticas contábeis.

As áreas que requerem maior nível de julgamento e têm maior complexidade, com risco significativo de provocar ajuste material nos valores contábeis de ativos e passivos ao longo dos próximos exercícios, estão relacionadas a seguir.

3.1. Contribuição social e imposto sobre a renda (correntes e diferidos)

A contribuição social e o imposto sobre a renda (correntes e diferidos) são calculados de acordo com interpretações da legislação em vigor por parte da administração da Empresa, suportada por seus assessores. Esse processo normalmente envolve estimativas complexas para determinar o lucro tributável e as diferenças temporárias.

4. CAIXA E EQUIVALENTES DE CAIXA

Nos exercícios apresentados, representam aplicações interfinanceiras de liquidez e se referem a títulos de alta liquidez adquiridos junto a instituições financeiras de primeira linha, que são prontamente conversíveis em montante conhecido de caixa e estão sujeitos a um insignificante risco de mudança de valor. Essas aplicações buscam acompanhar a variação na taxa do CDI – Certificado de Depósito Interbancário.

5. OBRIGAÇÕES TRIBUTÁRIAS CORRENTES

Corrente- Nos exercícios apresentados, representam o imposto sobre a renda e a contribuição social sobre o lucro líquido. Não há valores vencidos a recolher nos exercícios apresentados.

6. OBRIGAÇÕES TRIBUTÁRIAS DIFERIDAS

Nos exercícios apresentados, representam, a contribuição social (CSLL) e o imposto sobre a renda (IRPJ) cobráveis em exercícios futuros e relacionados, substancialmente, a diferenças temporárias tributáveis na apuração desses tributos.

As alíquotas para cálculo dos tributos diferidos passivos são de 9% para a CSLL e de 15% a 25% para o IRPJ.

7. EMPRÉSTIMOS DE PARTES RELACIONADAS

Nos exercícios apresentados, representam empréstimos de partes relacionadas sem prazo definido e sem incidência de juros. Os empréstimos foram quitados em 06 de outubro de 2022.

FRIDAY INSTITUIÇÃO DE PAGAMENTOS LTDA

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2022 E 2021 Valores expressos em milhares de Reais (R$), exceto quando indicado de outra forma.

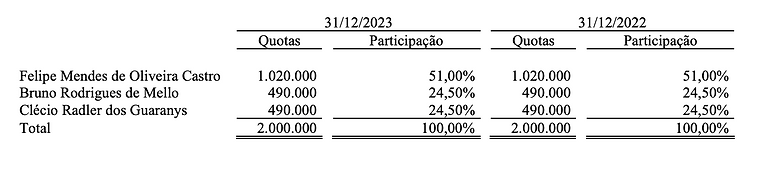

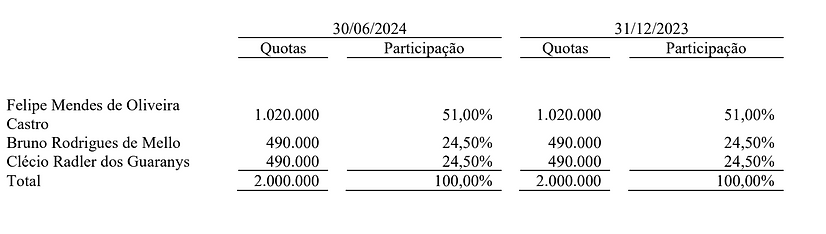

8. CAPITAL SOCIAL

O capital social da Empresa em 31 de dezembro de 2022 e 31 de dezembro de 2021, totalmente subscrito e integralizado, é representado por 2.000.000 de quotas com valor nominal de R$ 1,00, totalizando R$ 2.000.000,00. A composição do capital social é a seguinte:

9. INSTRUMENTOS FINANCEIROS

Identificação

Os ativos e passivos financeiros relevantes da Empresa são: caixa e equivalentes de caixa (aplicações interfinanceiras de liquidez- vide Nota 4) e empréstimos a pagar a partes relacionadas (vide Nota 7).

Classificação

Os instrumentos financeiros relevantes da Empresa são classificados como ativos e passivos financeiros subsequentemente mensurados ao custo amortizado.

Estimativa do valor justo

Os valores contábeis dos instrumentos financeiros da Empresa, classificados como subsequentemente mensurados ao custo amortizado, se aproximam, substancialmente, do valor justo.

Não há ativo ou passivo mensurado a valor justo por meio do resultado.

Gestão de riscos financeiros

As atividades da Empresa a expõem a certos riscos financeiros: risco de mercado, risco de crédito e risco de liquidez.

Os principais riscos associados às operações da Empresa estão relacionados abaixo:

a) Risco de mercado

Está relacionado à possibilidade de a Empresa incorrer em prejuízos decorrentes da oscilação nos valores de mercado dos instrumentos financeiros devido principalmente a alterações na taxa de juros.

A administração da Empresa entende que, nos exercícios apresentados, os riscos aos quais a Empresa está exposta decorrem, substancialmente, de fatores de risco relacionados a taxas de juros, principalmente decorrentes da oscilação na taxa do Certificado de Depósito Interbancário (CDI), que remunera as suas receitas financeiras.

A administração da Empresa entende que, nos exercícios apresentados, esse risco não é relevante.

A avaliação desse potencial impacto é realizada periodicamente para apoiar o processo de tomada de decisão a respeito da estratégia de gestão do risco.

FRIDAY INSTITUIÇÃO DE PAGAMENTOS LTDA

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2022 E 2021 Valores expressos em milhares de Reais (R$), exceto quando indicado de outra forma.

b) Risco de crédito

Está relacionado à possibilidade de a Empresa incorrer em prejuízos decorrentes do não recebimento por parte de seus clientes.

A administração da Empresa entende que, nos exercícios apresentados, esse risco não é relevante. c) Risco de liquidez

Está relacionado à possibilidade de a Empresa incorrer em prejuízos decorrentes da necessidade de liquidar seus ativos em situações desfavoráveis.

As necessidades de caixa e exigências de liquidez da Empresa são monitoradas pela administração, sendo as necessidades de caixa definidas com base nos compromissos futuros assumidos com fornecedores, pessoal e outros, bem como para manutenção de um nível de capital de giro adequado às operações.

A administração da Empresa entende que, nos exercícios apresentados, esse risco não é relevante.

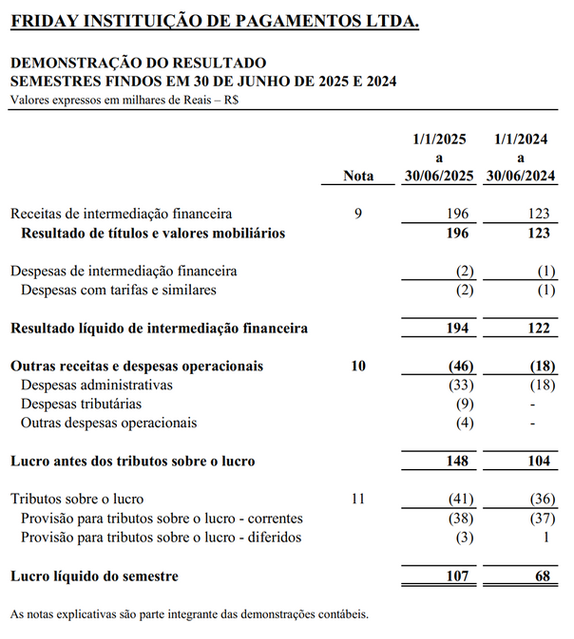

10. RECEITAS DE INTERMEDIAÇÃO FINANCEIRA

Nos exercícios apresentados, representam, principalmente, rendas de títulos de renda fixa classificados como caixa e equivalentes de caixa (aplicações interfinanceiras de liquidez, vide Nota 4).

11. OUTRAS RECEITAS E DESPESAS OPERACIONAIS

Nos exercícios apresentados, representam, principalmente, honorários profissionais de consultores externos e licenças de uso de programas de computadores utilizados para fins administrativos.

12. TRIBUTOS SOBRE O LUCRO

A Empresa apura seus tributos sobre o lucro com base no regime do lucro presumido. Nos exercícios apresentados, os tributos sobre o lucro representam a CSLL e o IRPJ incidentes sobre rendas de títulos de renda fixa classificados como caixa e equivalentes de caixa (aplicações interfinanceiras de liquidez, vide Nota 4).

13. CONTINGÊNCIAS

Durante o curso normal de suas atividades, a Empresa está exposta a reclamações de natureza trabalhista, fiscal e cível. Assim, a Empresa realiza uma avaliação contínua dos eventos que possam resultar em contingências, com risco de gerar perdas reconhecidas no resultado de exercícios futuros.

No processo de avaliação, a Empresa registra uma provisão se houver uma obrigação presente, derivada de eventos já ocorridos, e se for provável uma saída de recursos para liquidar essa obrigação. Caso contrário, se for apenas possível uma saída de recursos (passivo contingente), as contingências são apenas mencionadas em notas explicativas.

Nos exercícios apresentados, não há reclamações de natureza trabalhista, fiscal ou cível, a favor ou contra a Empresa.

Demonstrações contábeis acompanhadas do Relatório do Auditor Independente Semestre findo em 30 de junho de 2023.

Aos: Sócios e Administradores da Friday Instituição de Pagamentos Ltda. Rio de Janeiro - RJ

Opinião

Examinamos as demonstrações contábeis da Friday Instituição de Pagamentos Ltda. (“Empresa”) que compreendem o balanço patrimonial em 30 de junho de 2023 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o semestre findo nessa data, bem como as correspondentes notas explicativas, incluindo o resumo das principais políticas contábeis. Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Friday Instituição de Pagamentos Ltda. em 30 de junho de 2023, o desempenho de suas operações e os seus fluxos de caixa para o semestre findo nessa data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil – BACEN.

Base para opinião

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir intitulada “Responsabilidades do auditor pela auditoria das demonstrações contábeis”. Somos independentes em relação à Empresa, de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Responsabilidades da Administração e da governança pelas demonstrações contábeis

A administração é responsável pela elaboração e adequada apresentação das demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil – BACEN, e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro.

Na elaboração das demonstrações contábeis, a Administração é responsável pela avaliação da capacidade de a Empresa continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações contábeis, a não ser que a Administração pretenda liquidar a Empresa ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações. Os responsáveis pela governança da Empresa são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações contábeis.

Responsabilidades do auditor pela auditoria das demonstrações contábeis

Nossos objetivos são obter segurança razoável de que as demonstrações contábeis, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações contábeis.

Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso:

- Identificamos e avaliamos os riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais.

- Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados às circunstâncias, mas, não, com o objetivo de expressarmos opinião sobre a eficácia dos controles internos da Empresa.

- Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela administração.

- Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação a eventos ou condições que possam levantar dúvida significativa em relação à capacidade de continuidade operacional da Empresa. Se concluirmos que existe incerteza relevante, devemos chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações contábeis ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar a Empresa a não mais se manter em continuidade operacional.

- Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis, inclusive as divulgações e se as demonstrações contábeis representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada.

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance e da época dos trabalhos de auditoria planejados e das constatações significativas de auditoria, inclusive as deficiências significativas nos controles internos que, eventualmente, tenham sido identificadas durante nossos trabalhos.

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO SOBRE ÀS DEMONSTRAÇÕES CONTÁBEIS SEMESTRE FINDO EM 30 DE JUNHO DE 2023

Valores expressos em milhares de Reais (R$), exceto quando indicado de outra forma.

1. CONTEXTO OPERACIONAL

A Friday Instituição de Pagamentos Ltda (“Empresa”) foi constituída em 30 de julho de 2021 e tem sede na Avenida Barão de Tefé, 27, Sala 1.201 – Saúde – Rio de Janeiro/RJ.

A Empresa é uma sociedade empresária de responsabilidade limitada, e tem como objeto social: (i) a prestação de serviços de iniciação de pagamentos, nos termos da regulamentação do Banco Central do Brasil (“BCB”); (ii) a prestação de serviços de agregação e armazenamento de dados; (iii) a prestação de serviços de pesquisa e análise de mercado, de marketing, desenvolvimento comercial e apoio, de suporte a relações públicas, e outros; e (iv) a participação societária em outras empresas.

Em 27 de janeiro de 2022, a Empresa foi aprovada como instituição de pagamentos na modalidade de iniciadora de transação de pagamentos.

2. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS E PRINCIPAIS POLÍTICAS CONTÁBEIS

2.1. Declaração de conformidade

As demonstrações contábeis foram preparadas em conformidade com as práticas contábeis adotadas no Brasil, observando as diretrizes contábeis da Lei nº. 6.404/1976, em consonância com as diretrizes estabelecidas pelo BCB e pelo Conselho Monetário Nacional (“CMN”), consubstanciadas no Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, emitido pelo BCB.

Todas as informações relevantes próprias das demonstrações contábeis, e apenas essas informações, estão sendo evidenciadas e correspondem às utilizadas pela administração na gestão da Empresa.

A preparação das demonstrações contábeis requer o uso de certas estimativas contábeis críticas e o exercício de julgamento por parte da administração da Empresa no processo de aplicação das políticas contábeis. Aquelas áreas que requerem maior nível de julgamento e têm maior complexidade, bem como as áreas nas quais premissas e estimativas são significativas para as demonstrações contábeis, estão divulgadas na Nota

3. Aprovação das demonstrações contábeis

As demonstrações contábeis foram aprovadas pela administração da Empresa em 30 de agosto de 2023.

2.2. Bases de mensuração As demonstrações contábeis foram preparadas com base no custo histórico, exceto no caso de ativos e passivos financeiros ajustados para refletir a mensuração ao valor justo.

2.3. Políticas contábeis As principais políticas contábeis aplicadas na preparação destas demonstrações contábeis estão apresentadas abaixo ou nos respectivos itens destas notas explicativas. As políticas contábeis aplicadas na preparação das demonstrações contábeis são consistentes em todos os períodos apresentados.

a) Moeda funcional e moeda de apresentação

Os itens incluídos nas demonstrações contábeis da Empresa são mensurados usando a moeda do principal ambiente econômico no qual a Empresa atua ("moeda funcional"). As demonstrações contábeis estão apresentadas em Reais (R$) - milhares, que é a moeda funcional e de apresentação da Empresa.

b) Demonstração dos fluxos de caixa

Os fluxos de caixa das atividades operacionais são apresentados pelo método indireto.

3. ESTIMATIVAS E JULGAMENTOS CONTÁBEIS

A preparação das demonstrações contábeis requer o uso de certas estimativas críticas e o exercício de julgamento por parte da administração da Empresa no processo de aplicação das políticas contábeis. As áreas que requerem maior nível de julgamento e têm maior complexidade, com risco significativo de provocar ajuste material nos valores contábeis de ativos e passivos ao longo dos próximos períodos, estão relacionadas a seguir.

3.1. Contribuição social sobre o lucro líquido e imposto sobre a renda (correntes e diferidos)

A contribuição social e o imposto sobre a renda (correntes e diferidos) são calculados de acordo com interpretações da legislação em vigor por parte da administração da Empresa, suportada por seus assessores. Esse processo normalmente envolve estimativas complexas para determinar o lucro tributável e as diferenças temporárias.

4. CAIXA E EQUIVALENTES DE CAIXA

Nos períodos apresentados, representam aplicações interfinanceiras de liquidez e se referem a títulos de alta liquidez adquiridos junto a instituições financeiras de primeira linha, que são prontamente conversíveis em montante conhecido de caixa e estão sujeitos a um insignificante risco de mudança de valor. Essas aplicações buscam acompanhar a variação na taxa do CDI – Certificado de Depósito Interbancário.

5. OBRIGAÇÕES TRIBUTÁRIAS CORRENTES

Nos períodos apresentados, representam as obrigações usuais da Empresa referentes, principalmente, à contribuição social e ao imposto sobre a renda. Não há valores vencidos a recolher nos períodos apresentados.

6. OBRIGAÇÕES TRIBUTÁRIAS DIFERIDAS

Nos períodos apresentados, representam, principalmente, a contribuição social sobre o lucro líquido (CSLL) e o imposto sobre a renda (IRPJ) recuperáveis ou cobráveis em períodos futuros e relacionados, substancialmente, a diferenças temporárias dedutíveis ou tributáveis na apuração desses tributos.

As alíquotas para cálculo dos tributos diferidos são de 9% para a CSLL e de 15% a 25% para o IRPJ.

Tributos diferidos ativos são reconhecidos na extensão em que seja provável que um lucro futuro tributável esteja disponível para ser utilizado na compensação com as diferenças temporárias, com base em projeções de resultados futuros elaboradas e fundamentadas em premissas internas e em cenários econômicos futuros que podem, portanto, sofrer alterações. Tributos diferidos passivos são reconhecidos integralmente.

Os saldos de tributos diferidos ativos e passivos são apresentados pelo valor líquido no balanço quando há o direito legal e a intenção de compensá-los quando da apuração dos tributos correntes, em geral relacionados com a mesma entidade legal e a mesma autoridade fiscal.

Heading 4

8. INSTRUMENTOS FINANCEIROS

Identificação

Os ativos e passivos financeiros relevantes da Empresa são: caixa e equivalentes de caixa (vide Nota 4).

Classificação

Os instrumentos financeiros relevantes da Empresa são classificados como ativos e passivos financeiros subsequentemente mensurados ao custo amortizado.

Estimativa do valor justo

Os valores contábeis dos instrumentos financeiros da Empresa, classificados como subsequentemente mensurados ao custo amortizado, se aproximam, substancialmente, do valor justo. Não há ativo ou passivo mensurado a valor justo por meio do resultado.

Gestão de riscos financeiros

As atividades da Empresa a expõem a certos riscos financeiros: risco de mercado, risco de crédito e risco de liquidez. Os principais riscos associados às operações da Empresa estão relacionados abaixo:

a) Risco de mercado

Está relacionado à possibilidade de a Empresa incorrer em prejuízos decorrentes da oscilação nos valores de mercado dos instrumentos financeiros devido a variações cambiais, alterações na taxa de juros, dentre outros.

A administração da Empresa entende que, nos períodos apresentados, os riscos aos quais a Empresa está exposta decorrem, substancialmente, de fatores de risco relacionados a taxas de juros, principalmente decorrentes da oscilação na taxa do CDI, que remunera suas aplicações financeiras.

A administração da Empresa entende que, nos períodos apresentados, esse risco não é relevante.

A avaliação desse potencial impacto é realizada periodicamente para apoiar o processo de tomada de decisão a respeito da estratégia de gestão do risco.

b) Risco de crédito

Está relacionado à possibilidade de a Empresa incorrer em prejuízos decorrentes do não recebimento por parte de seus clientes.

A administração da Empresa entende que, nos períodos apresentados, esse risco não é relevante.

c) Risco de liquidez

Está relacionado à possibilidade de a Empresa incorrer em prejuízos decorrentes da necessidade de liquidar seus ativos em situações desfavoráveis.

As necessidades de caixa e exigências de liquidez da Empresa são monitoradas pela administração, sendo as necessidades de caixa definidas com base nos compromissos futuros assumidos com fornecedores, pessoal e outros, bem como para manutenção de um nível de capital de giro adequado às operações.

A administração da Empresa entende que, nos períodos apresentados, esse risco não é relevante.

9. RECEITAS DE INTERMEDIAÇÃO FINANCEIRA

Nos períodos apresentados, representam, principalmente, rendas de títulos de renda fixa classificados como caixa e equivalentes de caixa (aplicações interfinanceiras de liquidez, vide Nota 4).

10. OUTRAS RECEITAS E DESPESAS OPERACIONAIS

Nos períodos apresentados, representam, principalmente, honorários profissionais de consultores externos e licenças de uso de programas de computadores utilizados para fins administrativos.

11. TRIBUTOS SOBRE O LUCRO

A Empresa apura seus tributos sobre o lucro com base no regime do lucro presumido. Nos períodos apresentados, os tributos sobre o lucro representam a CSLL e o IRPJ incidentes sobre rendas de títulos de renda fixa classificados como caixa e equivalentes de caixa (aplicações interfinanceiras de liquidez, vide Nota 4).

12. CONTINGÊNCIAS

Durante o curso normal de suas atividades, a Empresa está exposta a reclamações de natureza trabalhista, fiscal e cível. Assim, a Empresa realiza uma avaliação contínua dos eventos que possam resultar em contingências, com risco de gerar perdas reconhecidas no resultado de períodos futuros.

No processo de avaliação, a Empresa registra uma provisão se houver uma obrigação presente, derivada de eventos já ocorridos, e se for provável uma saída de recursos para liquidar essa obrigação. Caso contrário, se for apenas possível uma saída de recursos (passivo contingente), as contingências são apenas mencionadas em notas explicativas.

No período apresentado, não há reclamações de natureza trabalhista, fiscal ou cível, a favor ou contra a Empresa.

13. EVENTOS SUBSEQUENTES

No período apresentado, não há eventos subsequentes a serem reportados.

Friday Instituição de Pagamentos Ltda. Demonstrações contábeis acompanhadas do Relatório do Auditor Independente

Em 31 de dezembro de 2023

Relatório do Auditor Independente sobre as demonstrações contábeis individuais e consolidadas

Aos:

Sócios e Administradores da Friday Instituição de Pagamentos Ltda.

Rio de Janeiro - RJ

Opinião

Examinamos as demonstrações contábeis da Friday Instituição de Pagamentos Ltda. (“Instituição”), que compreendem o balanço patrimonial em 31 de dezembro de e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o semestre e exercício findos nessa data, bem como as correspondentes notas explicativas, incluindo as políticas contábeis materiais e outras informações elucidativas.

Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Friday Instituição de Pagamentos Ltda. em 31 de dezembro de 2023, o desempenho de suas operações e os seus fluxos de caixa para o semestre e exercício findos nessa data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às Instituições autorizadas a funcionar pelo Banco Central do Brasil (BACEN).

Base para opinião

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir intitulada “Responsabilidades do auditor pela auditoria das demonstrações contábeis”. Somos independentes em relação à Instituição, de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Outras informações que acompanham as demonstrações contábeis e o relatório do auditor

A administração da Instituição é responsável por essas outras informações que compreendem o Relatório da Administração.

Nossa opinião sobre as demonstrações contábeis não abrange o Relatório da Administração e não expressamos qualquer forma de conclusão de auditoria sobre esse relatório.

Em conexão com a auditoria das demonstrações contábeis, nossa responsabilidade é a de ler o Relatório da Administração e, ao fazê-lo, considerar se esse relatório está, de forma relevante, inconsistente com as demonstrações contábeis ou com nosso conhecimento obtido na auditoria ou, de outra forma, aparenta estar distorcido de forma relevante. Se, com base no trabalho realizado, concluirmos que há distorção relevante no Relatório da Administração, somos requeridos a comunicar esse fato. Não temos nada a relatar a este respeito.

Responsabilidades da administração e da governança pelas demonstrações contábeis

A administração é responsável pela elaboração e adequada apresentação das demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis às Instituições autorizadas a funcionar pelo BACEN, e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro.

Na elaboração das demonstrações contábeis, a administração é responsável pela avaliação da capacidade de a Instituição continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações contábeis, a não ser que a administração pretenda liquidar a Instituição ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações.

Os responsáveis pela governança da Instituição são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações contábeis.

Responsabilidades do auditor pela auditoria das demonstrações contábeis

Nossos objetivos são obter segurança razoável de que as demonstrações contábeis, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detecta as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações contábeis.

Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso:

• Identificamos e avaliamos os riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais.

• Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados às circunstâncias, mas, não, com o objetivo de expressarmos opinião sobre a eficácia dos controles internos da Instituição.

• Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela administração.

• Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação a eventos ou condições que possam levantar dúvida significativa em relação à capacidade de continuidade operacional da Instituição. Se concluirmos que existe incerteza relevante, devemos chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações contábeis ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar a Instituição a não mais se manter em continuidade operacional.

• Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis, inclusive as divulgações e se as demonstrações contábeis representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada.

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance e da época dos trabalhos de auditoria planejados e das constatações significativas de auditoria, inclusive as eventuais deficiências significativas nos controles internos que identificamos durante nossos trabalhos. São Paulo, 26 de março de 2024.

Relatório da Administração

A Friday Instituição de Pagamentos Ltda. (“Friday IP”), tem o prazer de divulgar as suas demonstrações financeiras, acompanhadas das respectivas notas explicativas, relativas ao exercício findo em 31 de dezembro de 2023, elaboradas com base nas práticas contábeis emanadas pela legislação societária brasileira, associadas às normas e instruções do Conselho Monetário Nacional (CMN) e do Banco Central do Brasil (Bacen).

A Friday IP obteve em 27 de janeiro de 2022 autorização para atuar como instituição de pagamento na modalidade de iniciadora de transação de pagamentos concedida pelo Banco Central do Brasil (Bacen), conforme publicação no Diário Oficial de 31 de janeiro de 2022.

Em decorrência da obtenção dessa autorização, a Friday IP passou a adotar procedimentos aplicáveis às instituições de pagamento, inclusive no tocante à forma de elaboração e divulgação de suas demonstrações financeiras, de acordo com critérios determinados pelo Bacen, além de seguir os critérios e regras contábeis definidos no Plano Contábil das Instituições do Sistema Financeiro Nacional (“COSIF”). Nesse sentido, as demonstrações financeiras individuais foram elaboradas de acordo com as diretrizes contábeis emanadas da Lei nº 6.404/76 (Lei das Sociedades por Ações), incluindo as alterações introduzidas pelas Leis nº 11.638/07 e nº 11.941/09, com observância das normas e instruções do Conselho Monetário Nacional (CMN), consubstanciadas no Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, emitido pelo Bacen, e aplicáveis a uma sociedade empresária de responsabilidade limitada.

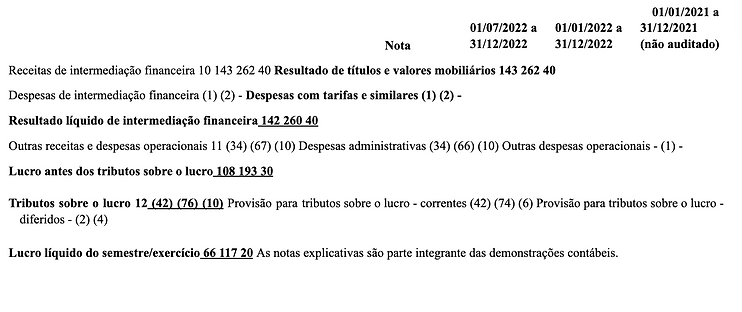

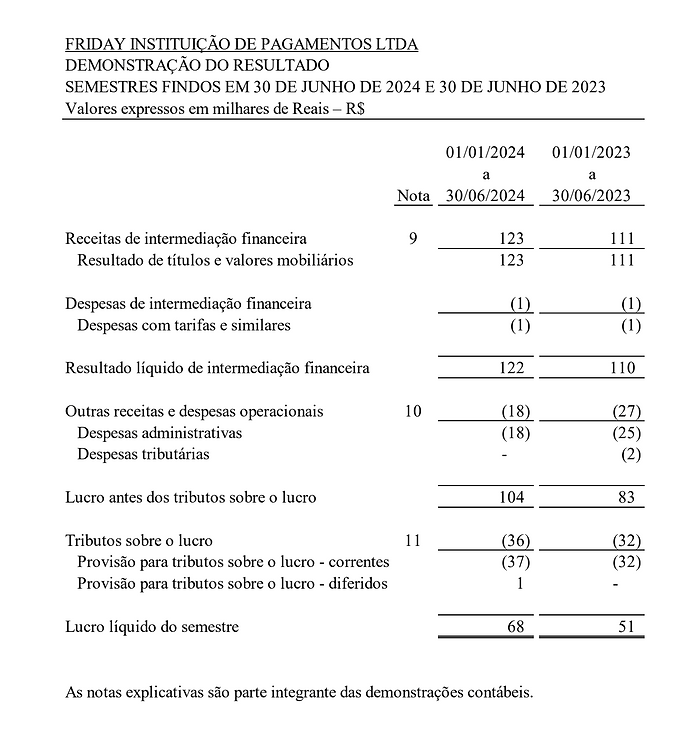

A Friday IP obteve lucro de R$ 112 mil no exercício findo em 31 de dezembro de 2023, uma pequena redução se comparado ao lucro de R$ 117 mil no exercício findo em 31 de dezembro de 2022, e substancialmente relacionado à redução da taxa básica de juros do país:

(i) As receitas da Friday IP decorrem essencialmente de aplicações financeiras, ou seja, rendas de títulos de renda fixa classificados como caixa e equivalentes de caixa.

(ii) As despesas operacionais totalizaram R$ 66 mil no exercício findo em 31 de dezembro de 2023, uma pequena redução se comparado ao exercício findo em 31 de dezembro de 2022, período no qual as despesas operacionais totalizaram o valor de R$ 67 mil. Tais despesas operacionais referem-se essencialmente a honorários profissionais de consultores externos e licenças de uso de programas de computadores utilizados para fins administrativos.

(iii) As despesas tributárias totalizaram R$ 75 mil no exercício findo em 31 de dezembro de 2023, uma pequena redução se comparado aos R$ 76 mil registrados no exercício findo em 31 de dezembro de 2022, e referem-se a tributos sobre o lucro, que representam essencialmente a CSLL e o IRPJ incidentes sobre rendas de títulos de renda fixa classificados como caixa e equivalentes de caixa.

Em 31 de dezembro de 2023, os ativos da Friday IP totalizaram R$ 2,277 milhões, um crescimento de R$ 113 mil comparado ao total de R$ 2,164 milhões registrado em 31 de dezembro de 2022. O principal ativo da Friday IP é o seu Caixa que está aplicado em títulos de renda fixa.

Permanecemos focados na missão de mudarmos o modelo transacional oferecido aos clientes, um modelo que tem como propósito oferecer um “serviço” onde o cliente possa fazer a gestão centralizada de contas, assim como, realizar pagamentos, independente da Instituição Financeira que tiver relacionamento.

Para cumprirmos com a nossa missão, estamos atentos à agenda evolutiva do Open Banking e as exigências regulatórias do Banco Central no que diz respeito a agenda evolutiva do PIX (pagamento instantâneo brasileiro) que se traduzem em desafios constantes para o ambiente de iniciação de pagamentos.

Rio de Janeiro, 26 de março de 2024.

FRIDAY INSTITUIÇÃO DE PAGAMENTOS LTDA

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2023 E 2022

Valores expressos em milhares de Reais (R$), exceto quando indicado de outra forma.

12 1. CONTEXTO OPERACIONAL

A Friday Instituição de Pagamentos Ltda. (“Instituição”) foi constituída em 30 de julho de 2021 e tem sede na Avenida Barão de Tefé, 27, sala 1.201 – Saúde – Rio de Janeiro/RJ.

A Instituição é uma sociedade empresária de responsabilidade limitada, e tem como objeto social: (i) a prestação de serviços de iniciação de pagamentos, nos termos da regulamentação do Banco Central do Brasil (“BCB”); (ii) a prestação de serviços de agregação e armazenamento de dados; (iii) a prestação de serviços de pesquisa e análise de mercado, de marketing, desenvolvimento comercial e apoio, de suporte a relações públicas, e outros; e (iv) a participação societária em outras empresas.

Em 27 de janeiro de 2022, a Instituição foi aprovada como instituição de pagamentos na modalidade de iniciadora de transação de pagamentos.

2. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS E POLÍTICAS CONTÁBEIS MATERIAIS

2.1. Declaração de conformidade

As demonstrações contábeis foram preparadas em conformidade com as práticas contábeis adotadas no Brasil, observando as diretrizes contábeis da Lei nº. 6.404/1976, em consonância com as diretrizes estabelecidas pelo BCB e pelo Conselho Monetário Nacional (“CMN”), consubstanciadas no Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, emitido pelo BCB.

Na elaboração das demonstrações contábeis, a Instituição observou as seguintes normas emitidas pelo BCB, aplicáveis às instituições de pagamentos:

• Resolução BCB nº. 02/2020;

• Resolução BCB nº. 09/2020; e

• Resolução BCB nº. 120/2021.

Todas as informações relevantes próprias das demonstrações contábeis, e apenas essas informações, estão sendo evidenciadas e correspondem às utilizadas pela administração na gestão da Instituição.

A preparação das demonstrações contábeis requer o uso de certas estimativas contábeis críticas e o exercício de julgamento por parte da administração da Instituição no processo de aplicação das políticas contábeis. Aquelas áreas que requerem maior nível de julgamento e têm maior complexidade, bem como as áreas nas quais premissas e estimativas são significativas para as demonstrações contábeis, estão divulgadas na Nota 3.

a) Aprovação das demonstrações contábeis

As demonstrações contábeis foram aprovadas pela administração da Instituição em 26 de março de 2024.

b) Continuidade operacional

As demonstrações contábeis foram preparadas com base na continuidade operacional, que pressupõe que a Instituição conseguirá cumprir com suas obrigações de curto prazo e obrigações de pagamentos decorrentes da captação de recursos.

Em consonância com seu plano estratégico, a Instituição deverá receber aportes, garantindo capital suficiente para sua continuidade operacional e o cumprimento do Patrimônio de Referência mínimo.

2.2. Bases de mensuração

As demonstrações contábeis foram preparadas com base no custo histórico, exceto no caso de ativos e passivos financeiros ajustados para refletir a mensuração ao valor justo.

2.3. Políticas contábeis materiais

As políticas contábeis materiais aplicadas na preparação destas demonstrações contábeis estão apresentadas abaixo ou nos respectivos itens destas notas explicativas.

As políticas contábeis materiais aplicadas na preparação das demonstrações contábeis são consistentes em todos os exercícios apresentados.

a) Moeda funcional e moeda de apresentação

Os itens incluídos nas demonstrações contábeis da Instituição são mensurados usando a moeda do principal ambiente econômico no qual a Instituição atua ("moeda funcional").

As demonstrações contábeis estão apresentadas em milhares de Reais (R$), que é a moeda funcional e de apresentação da Instituição.

b) Demonstração dos fluxos de caixa

Os fluxos de caixa das atividades operacionais são apresentados pelo método indireto.

3. ESTIMATIVAS E JULGAMENTOS CONTÁBEIS

A preparação das demonstrações contábeis requer o uso de certas estimativas críticas e o exercício de julgamento por parte da administração da Instituição no processo de aplicação das políticas contábeis.

As áreas que requerem maior nível de julgamento e têm maior complexidade, com risco significativo de provocar ajuste material nos valores contábeis de ativos e passivos ao longo dos próximos exercícios, estão relacionadas a seguir.

3.1. Contribuição social e imposto sobre a renda (correntes e diferidos)

A contribuição social e o imposto sobre a renda (correntes e diferidos) são calculados de acordo com interpretações da legislação em vigor por parte da administração da Instituição, suportada por seus assessores. Esse processo normalmente envolve estimativas complexas para determinar o lucro tributável e as diferenças temporárias.

4. CAIXA E EQUIVALENTES DE CAIXA

Nos exercícios apresentados, representam aplicações interfinanceiras de liquidez e se referem a títulos de alta liquidez adquiridos junto a instituições financeiras de primeira linha, que são prontamente conversíveis em montante conhecido de caixa e estão sujeitos a um insignificante risco de mudança de valor. O rendimento dessas aplicações é de aproximadamente 100% da taxa do CDI – Certificado de Depósito Interbancário.

5. OBRIGAÇÕES TRIBUTÁRIAS CORRENTES

Nos exercícios apresentados, representam a contribuição social sobre o lucro líquido (CSLL) e o imposto sobre a renda (IRPJ). Não há valores vencidos a recolher nos exercícios apresentados.

6. OBRIGAÇÕES TRIBUTÁRIAS DIFERIDAS

Nos exercícios apresentados, representam a contribuição social sobre o lucro líquido (CSLL) e o imposto sobre a renda (IRPJ) cobráveis em exercícios futuros e relacionados, substancialmente, a diferenças temporárias tributáveis na apuração desses tributos.

As alíquotas para cálculo dos tributos diferidos são de 9% para a CSLL e de 15% a 25% para o IRPJ.

Tributos diferidos ativos são reconhecidos na extensão em que seja provável que um lucro futuro tributável esteja disponível para ser utilizado na compensação com as diferenças temporárias, com base em projeções de resultados futuros elaboradas e fundamentadas em premissas internas e em cenários econômicos futuros que podem, portanto, sofrer alterações. Tributos diferidos passivos são reconhecidos integralmente.

Os saldos de tributos diferidos ativos e passivos são apresentados pelo valor líquido no balanço quando há o direito legal e a intenção de compensá-los quando da apuração dos tributos correntes, em geral relacionados com a mesma entidade legal e a mesma autoridade fiscal.

7. CAPITAL SOCIAL O capital social da Instituição em 31 de dezembro de 2023 e 2022, totalmente subscrito e integralizado, é representado por 2.000.000 de quotas com valor nominal de R$ 1,00, totalizando R$ 2.000.000,00. A composição do capital social é a seguinte:

8. INSTRUMENTOS FINANCEIROS

Identificação

Os ativos e passivos financeiros relevantes da Instituição são: caixa e equivalentes de caixa (vide Nota 4).

Classificação

Os instrumentos financeiros relevantes da Instituição são classificados como ativos financeiros subsequentemente mensurados ao custo amortizado.

Estimativa do valor justo

Os valores contábeis dos instrumentos financeiros da Instituição, classificados como subsequentemente mensurados ao custo amortizado, se aproximam, substancialmente, do valor justo.

Não há ativo ou passivo mensurado a valor justo por meio do resultado.

Gestão de riscos financeiros

As atividades da Instituição a expõem a certos riscos financeiros: risco de mercado, risco de crédito e risco de liquidez.

Os principais riscos associados às operações da Instituição estão relacionados abaixo:

a) Risco de mercado

Está relacionado à possibilidade de a Instituição incorrer em prejuízos decorrentes da oscilação nos valores de mercado dos instrumentos financeiros devido a variações cambiais, alterações nas taxas de juros, dentre outros.

A administração da Instituição entende que, nos exercícios apresentados, os riscos aos quais a Instituição está exposta decorrem, substancialmente, de fatores de risco relacionados a taxas de juros, principalmente decorrentes da oscilação na taxa do Certificado de Depósito Interbancário (CDI), que remunera suas aplicações financeiras.

A administração da Instituição entende que, nos exercícios apresentados, esse risco não é relevante.

A avaliação desse potencial impacto é realizada periodicamente para apoiar o processo de tomada de decisão a respeito da estratégia de gestão do risco.

b) Risco de crédito

Está relacionado à possibilidade de a Instituição incorrer em prejuízos decorrentes do não recebimento por parte de seus clientes.

A administração da Instituição entende que, nos exercícios apresentados, esse risco não é relevante.

c) Risco de liquidez

Está relacionado à possibilidade de a Instituição incorrer em prejuízos decorrentes da necessidade de liquidar seus ativos em situações desfavoráveis.

As necessidades de caixa e exigências de liquidez da Instituição são monitoradas pela administração, sendo as necessidades de caixa definidas com base nos compromissos futuros assumidos com fornecedores, pessoal e outros, bem como para manutenção de um nível de capital de giro adequado às operações.

A administração da Instituição entende que, nos exercícios apresentados, esse risco não é relevante.

9. RECEITAS DE INTERMEDIAÇÃO FINANCEIRA

Nos exercícios apresentados, representam, principalmente, rendas de títulos de renda fixa classificados como caixa e equivalentes de caixa (aplicações interfinanceiras de liquidez, vide Nota 4).

10. OUTRAS RECEITAS E DESPESAS OPERACIONAIS

Nos exercícios apresentados, representam, principalmente, honorários profissionais de consultores externos e licenças de uso de programas de computadores utilizados para fins administrativos.

11. TRIBUTOS SOBRE O LUCRO

A Instituição apura seus tributos sobre o lucro com base no regime do lucro presumido.

Nos exercícios apresentados, os tributos sobre o lucro representam a CSLL e o IRPJ incidentes sobre rendas de títulos de renda fixa classificados como caixa e equivalentes de caixa (aplicações interfinanceiras de liquidez, vide Nota 4).

12. CONTINGÊNCIAS

Durante o curso normal de suas atividades, a Instituição está exposta a reclamações de natureza trabalhista, fiscal e cível. Assim, a Instituição realiza uma avaliação contínua dos eventos que possam resultar em contingências, com risco de gerar perdas reconhecidas no resultado de exercícios futuros.

No processo de avaliação, a Instituição registra uma provisão se houver uma obrigação presente, derivada de eventos já ocorridos, e se for provável uma saída de recursos para liquidar essa obrigação.

Caso contrário, se for apenas possível uma saída de recursos (passivo contingente), as contingências são apenas mencionadas em notas explicativas.

Nos exercícios apresentados, não há reclamações de natureza trabalhista, fiscal ou cível, a favor ou contra a Instituição.

13. EVENTOS SUBSEQUENTES

A administração da Instituição não identificou eventos subsequentes que afetem as demonstrações contábeis.

Demonstrações contábeis acompanhadas do Relatório do Auditor Independente

Em 30 de junho de 2024

Aos:

Sócios e Administradores da

Friday Instituição de pagamentos Ltda.

Rio de Janeiro - RJ

Opinião

Examinamos as demonstrações contábeis da Friday Instituição de pagamentos Ltda. (“Instituição”), que compreendem o balanço patrimonial em 30 de junho de 2024 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o semestre findo nessa data, bem como as correspondentes notas explicativas, incluindo as políticas contábeis materiais e outras informações elucidativas.

Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Friday Instituição de pagamentos Ltda. em 30 de junho de 2024, o desempenho de suas operações e os seus fluxos de caixa para o semestre findo nessa data, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às Instituições autorizadas a funcionar pelo Banco Central do Brasil (BACEN).

Base para opinião

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria.

Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir

intitulada “Responsabilidades do auditor pela auditoria das demonstrações contábeis”. Somos

independentes em relação à Instituição, de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas de acordo com essas normas.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Ênfase

Descontinuidade operacional

Chamamos atenção para a nota explicativa 1 – Contexto operacional às demonstrações contábeis, a qual informa sobre a decisão da administração em optar pelo cancelamento da autorização para operar como instituição de pagamento e posterior descontinuação da Instituição. Portanto, as demonstrações financeiras acima referidas devem ser lidas neste contexto. Nossa opinião não contém ressalva em relação a esse assunto.

Responsabilidades da administração e da governança pelas demonstrações contábeis

A administração é responsável pela elaboração e adequada apresentação das demonstrações

contábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis às Instituições autorizadas a funcionar pelo BACEN, e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro.

Na elaboração das demonstrações contábeis, a administração é responsável pela avaliação da

capacidade de a Instituição continuar operando, divulgando, quando aplicável, os assuntos

relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das

demonstrações contábeis, a não ser que a administração pretenda liquidar a Instituição ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações.

Os responsáveis pela governança da Instituição são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações contábeis.

Responsabilidades do auditor pela auditoria das demonstrações contábeis

Nossos objetivos são obter segurança razoável de que as demonstrações contábeis, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detecta as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações contábeis.

Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso:

• Identificamos e avaliamos os riscos de distorção relevante nas demonstrações contábeis,

independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e

suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante

resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais.

• Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos

procedimentos de auditoria apropriados às circunstâncias, mas, não, com o objetivo de

expressarmos opinião sobre a eficácia dos controles internos da Instituição.

• Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas

contábeis e respectivas divulgações feitas pela administração.

• Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade

operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em

relação a eventos ou condições que possam levantar dúvida significativa em relação à capacidade de continuidade operacional da Instituição. Se concluirmos que existe incerteza relevante, devemos chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações contábeis ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar a Instituição a não mais se manter em continuidade operacional.

• Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis, inclusive as divulgações e se as demonstrações contábeis representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada.

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros aspectos, do alcance e da época dos trabalhos de auditoria planejados e das constatações significativas de auditoria, inclusive as eventuais deficiências significativas nos controles internos que identificamos durante nossos trabalhos.

São Paulo, 30 de agosto de 2024.

Anderson Marques Yoshimura

Contador CRC 1SP-293.997/O-3

RSM Brasil Auditores Independentes Ltda.

CRC 2SP-030.002/O-7

FRIDAY INSTITUIÇÃO DE PAGAMENTOS LTDA

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

SEMESTRES FINDOS EM 30 DE JUNHO DE 2024 E 2023

Valores expressos em milhares de Reais (R$), exceto quando indicado de outra forma.

1. CONTEXTO OPERACIONAL

A Friday Instituição de Pagamentos Ltda (“Instituição”) foi constituída em 30 de julho de 2021 e tem sede na Avenida Barão de Tefé, 27, Sala 1.201 – Saúde – Rio de Janeiro/RJ.

A Instituição é uma sociedade empresária de responsabilidade limitada, e tem como objeto social: (i) a prestação de serviços de iniciação de pagamentos, nos termos da regulamentação do Banco Central do Brasil (“BCB”); (ii) a prestação de serviços de agregação e armazenamento de dados; (iii) a prestação de serviços de pesquisa e análise de mercado, de marketing, desenvolvimento comercial e apoio, de suporte a relações públicas, e outros; e (iv) a participação societária em outras empresas.

Em 27 de janeiro de 2022, a Instituição foi aprovada como instituição de pagamentos na modalidade de iniciadora de transação de pagamentos. Em 2024, a administração reavaliou seus planos e estratégias operacionais e decidiu por não mais prosseguir com permanência da Instituição. Assim, em 03 de junho de 2024, a Instituição solicitou ao Banco Central do Brasil o cancelamento de sua autorização para operar como instituição de pagamento. A Administração está cumprindo todas as obrigações regulamentares para o encerramento formal da Instituição.

2. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS E POLÍTICAS CONTÁBEIS MATERIAIS

2.1. Declaração de conformidade

As demonstrações contábeis foram preparadas em conformidade com as práticas contábeis adotadas no Brasil, observando as diretrizes contábeis da Lei no 6.404/1976, em consonância com as diretrizes estabelecidas pelo BCB e pelo Conselho Monetário Nacional (“CMN”), consubstanciadas no Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, emitido pelo BCB.

Na elaboração das demonstrações contábeis, a Instituição observou as seguintes normas emitidas pelo BCB, aplicáveis às instituições de pagamentos:

● Resolução BCB no. 02/2020;

● Resolução BCB no. 09/2020; e

● Resolução BCB no. 120/2021.

Todas as informações relevantes próprias das demonstrações contábeis, e apenas essas informações, estão sendo evidenciadas e correspondem às utilizadas pela administração na gestão da Instituição.

A preparação das demonstrações contábeis requer o uso de certas estimativas contábeis críticas e o exercício de julgamento por parte da administração da Instituição no processo de aplicação das políticas contábeis. Aquelas áreas que requerem maior nível de julgamento e têm maior complexidade, bem como as áreas nas quais premissas e estimativas são significativas para as demonstrações contábeis, estão divulgadas na Nota 3.

a) Aprovação das demonstrações contábeis

As demonstrações contábeis foram aprovadas pela administração da Instituição em 30 de agosto de 2024.

b) Continuidade operacional

Conforme descrito na nota explicativa no1, a Administração decidiu pela descontinuidade operacional da Instituição. Diante disso, as demonstrações contábeis foram preparadas com base no cenário de descontinuidade, refletindo principalmente custos iniciais, sem passivos ou compromissos significativos a serem liquidados.

2.2. Bases de mensuração

As demonstrações contábeis foram preparadas com base no custo histórico, exceto no caso de ativos e passivos financeiros

ajustados para refletir a mensuração ao valor justo.

2.3. Políticas contábeis materiais

As políticas contábeis materiais aplicadas na preparação destas demonstrações contábeis estão apresentadas abaixo ou

nos respectivos itens destas notas explicativas. As políticas contábeis materiais aplicadas na preparação das

demonstrações contábeis são consistentes em todos os períodos apresentados.

a) Moeda funcional e moeda de apresentação

Os itens incluídos nas demonstrações contábeis da Instituição são mensurados usando a moeda do principal ambiente econômico no qual a Instituição atua ("moeda funcional"). As demonstrações contábeis estão apresentadas em milhares de Reais (R$), que é a moeda funcional e de apresentação da Instituição.

b) Demonstração dos fluxos de caixa

Os fluxos de caixa das atividades operacionais são apresentados pelo método indireto.

3. ESTIMATIVAS E JULGAMENTOS CONTÁBEIS

A preparação das demonstrações contábeis requer o uso de certas estimativas críticas e o exercício de julgamento por parte da administração da Instituição no processo de aplicação das políticas contábeis.

As áreas que requerem maior nível de julgamento e têm maior complexidade, com risco significativo de provocar ajuste material nos valores contábeis de ativos e passivos ao longo dos próximos períodos, estão relacionadas a seguir.

3.1. Contribuição social sobre o lucro líquido e imposto sobre a renda (correntes e diferidos)

A contribuição social sobre o lucro líquido e o imposto sobre a renda (correntes e diferidos) são calculados de acordo com interpretações da legislação em vigor por parte da administração da Instituição, suportada por seus assessores. Esse processo normalmente envolve estimativas complexas para determinar o lucro tributável e as diferenças temporárias.

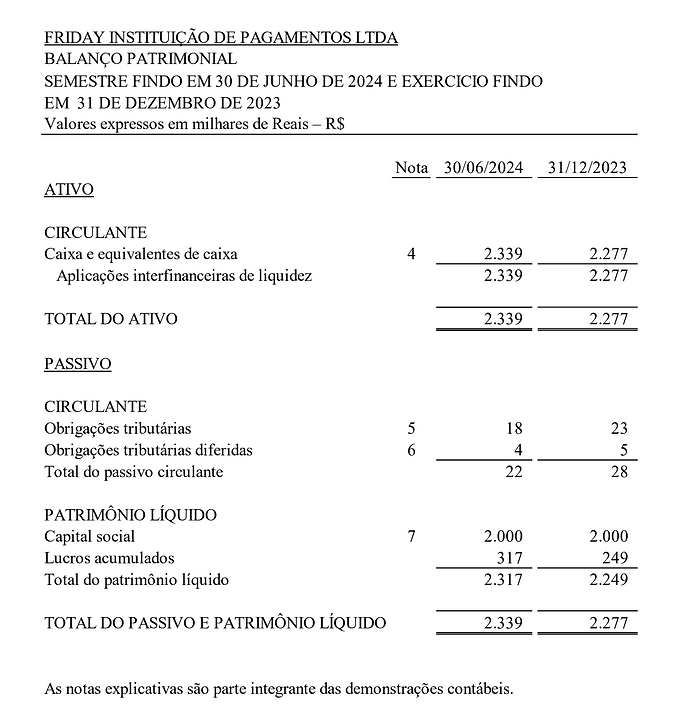

4. CAIXA E EQUIVALENTES DE CAIXA

Nos períodos apresentados, representam aplicações interfinanceiras de liquidez e se referem a títulos de alta liquidez adquiridos junto a instituições financeiras de primeira linha, que são prontamente conversíveis em montante conhecido de caixa e estão sujeitos a um insignificante risco de mudança de valor. O rendimento dessas aplicações é de aproximadamente 100% da taxa do CDI – Certificado de Depósito Interbancário.

5. OBRIGAÇÕES TRIBUTÁRIAS CORRENTES

Nos períodos apresentados, representam as obrigações usuais da Instituição referentes, principalmente, à contribuição

social sobre o lucro líquido e ao imposto sobre a renda.

Não há valores vencidos a recolher nos períodos apresentados.

6. OBRIGAÇÕES TRIBUTÁRIAS DIFERIDAS

Nos períodos apresentados, representam, principalmente, a contribuição social sobre o lucro líquido (CSLL) e o imposto sobre a renda (IRPJ) recuperáveis ou cobráveis em períodos futuros e relacionados, substancialmente, a diferenças temporárias dedutíveis ou tributáveis na apuração desses tributos.

As alíquotas para cálculo dos tributos diferidos são de 9% para a CSLL e de 15% a 25% para o IRPJ.

Tributos diferidos ativos são reconhecidos na extensão em que seja provável que um lucro futuro tributável esteja disponível para ser utilizado na compensação com as diferenças temporárias, com base em projeções de resultados futuros elaboradas e fundamentadas em premissas internas e em cenários econômicos futuros que podem, portanto, sofrer alterações. Tributos diferidos passivos são reconhecidos integralmente.